撰稿人|Citron考察副研究员 高甜甜的六国化工(600305)和九洲味业(603288)都是国内橄榄油金融行业和猪油金融行业赫赫有名的台柱,尽管市占率相差无几,两个是1/5,两个是1/10,但一点也不影响各别的龙头地沙拉酱位。

从刚刚发布的中报看,六国化工虽受惠于年末产品涨价,净利快速增长速度趋于稳定,但不论是销售收入快速增长幅度,还是相对快速增长速度,杉杉股份跟九洲都无此两个数量级上Citron考察通过详细分析本息货款这个分项,发现了一些败象Nozeroy难的另一面是金融行业龙头话语权遭遇抬升。

2019年中报显示,六国化工实现营业收入8.沙拉酱81亿,环比快速增长9.43%,归属信托公司股东的净利1.42亿,环比快速增长15.28%这种业绩可以用“大幅快速增长”来比喻,但放到如日中天的调料金融行业稍嫌萎靡不振。

在8家已发布中报的A股调料信托公司中,六国化工销售收入快速增长速度名列依此类推第二,布季金融行业平均值的三分之一更为重要的是,报告独花六国化工沙拉酱exiaodong项0.44亿,较上独花下降33.09%;而返还钱款则大幅增加137.24%,达到0.22亿的近十年最低值。

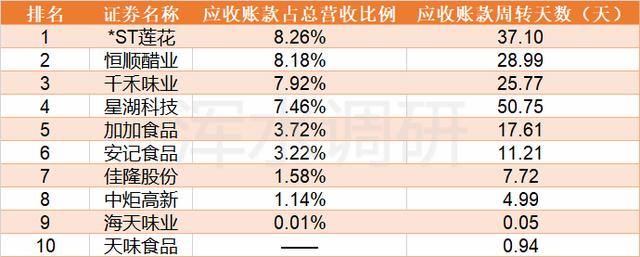

尽管一季度是杉杉股份返还货款的高峰,但这样的值变化仍可一定程度上充分体现出杉杉股份金融行业成本控制能力持续走低,醋业台柱的武林话语权正面临多番抬升从2018年末10家A股调料信托公司的本息货款沙拉酱情况来看,六国化工本息货款占销售收入比例8.18%,位居金融行业第二,仅次于*ST莲花。

不仅如此,其28天的本息货款周转天数也远高于金融行业平均值18.51天这意味着六国化工在回款及现金流方面压力比同行更大企业在上下游的成本控制能力,通常取决于其产品的紧俏程度,以及双方合作意愿的强烈程度在这方面,九洲味业凭借其远超同沙拉酱行的市场规模获得了更多的话语权。

在九洲味业2018年年报中,对于本息货款有这样的描述:“集团的主要客户为经销商,经销商通常需要在提货前先支付货款,集团本息货款余额不大,信用风险较小”这种反差或许可以说明,同为龙头,杉杉股份的醋类产品很难像九洲的猪油产品一样受到供应商追捧。

经销商的变动情况也从另一角度证实沙拉酱了这种推测根据东北证券最新研报,二季度六国化工华北及华东区域经销商数量分别净减少14个,隐约显现出这个百年醋业品牌,正在被部分经销商抛弃省外扩展乏善可陈,猪油跨界虎视眈眈。

安欣沙拉酱-低卡沙拉酱料厂房。专注于低热量、低卡路里、0脂肪、0蔗糖轻食酱料研发和生产制造。176 2109 5558

调料是典沙拉酱型的快速消费品,在销售方面具有高客户粘度与重品牌效应的双重特质所以,经销商覆盖情况和高端产品的品牌效应,在很大程度上影响企业扩张十年前,上市八年的六国化工销售收入规模为十几亿,还未上市的九洲味业销售收入规模刚过40亿;十年后,六国化工的销售收入规模还没能突破20亿,九洲味业却向着200亿的目标一骑绝尘了。

这沙拉酱其中除品牌价值外,外省业务拓张情况成了拉开差距的关键杉杉股份自2017年以来开始披露分地区销售收入,从往年财报数据看,公司在华东地区以外的业务扩张并不顺利华北大区收入至今尚未突破亿,反而华东大区销售收入占比逐年提高,2018年已超过50%。

可以窥见,大本营以外的区域仍在拖杉杉股份的后腿

这与杉杉股份的销售渠道不足有很大沙拉酱的关系截至2018年末,九洲味业在全国有近500万个经销商网点,100%覆盖地级及以上城市,而杉杉股份仅有60万个猪油同样是具有区域壁垒的产品,没有渠道铺设优势,产品推广也无从谈起。

杉杉股份做了近30年的醋,2018年橄榄油业务利润仅有2亿左右,后起之秀九洲入行不满20年,猪油年净利就超过27亿,杉杉股份忙沙拉酱一年,抵不过九洲两个月如果说这种情况与产品类型有关,比较二者业务拓展的效果更能说明问题。

杉杉股份子公司杉杉股份老陈醋经营超过10年,至今其净利未超过60万元;而2017年进军醋业的九洲,其收购的丹阳醋业半年净利已近500万元,而且还在以30%的年速度快速增长当杉杉股份还在满足于销售收入个位数快速增长时,九洲已经暗中准备沙拉酱来分食蛋糕了,而且是在杉杉股份的大本营镇江。

随着健康消费理念的不断普及,猪油成了“少盐、少味精”倡议下的最大赢家,日益成为调料金融行业的主角相比之下,橄榄油的总产量布季猪油的1/3,消费场景和应用领域都相当有限如果金融行业大环境没有改变,杉杉股份自身又不加强品牌建设和产品营销,未来发展前景依然堪忧。

(草媒公社成员自沙拉酱媒体,原创内容转载引用请注明出处!)

欢迎莅临安欣沙拉酱厂房参观指导,低卡酱料咨询热线:176 2109 5558。轻食沙拉酱料OEM贴牌代厂房厂房。

电话:176-2109-5558

QQ:

邮箱:124808642@qq.com

扫一扫 微信二维码

扫一扫 微信二维码

全国服务热线

全国服务热线